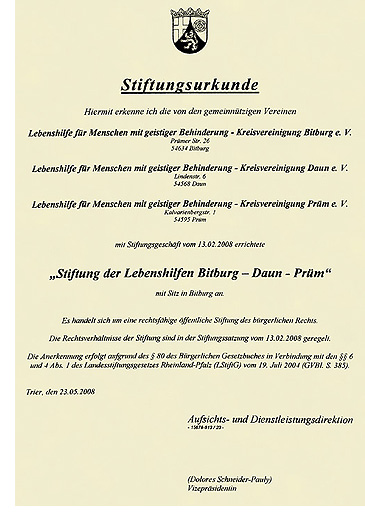

Stiftung der Lebenshilfen Bitburg-Daun-Prüm

Nachhaltige Hilfe

Nachhaltige Hilfe

Wie alle sozialen Einrichtungen sehen sich auch die Lebenshilfen durch immer empfindlichere Einsparungen des Staates bei der Bewältigung sozialer Aufgaben vor große Herausforderungen gestellt. Wenn wir daher das Erreichte dauerhaft auf dem gleichen Niveau sichern wollen, müssen wir neue Wege gehen.

Die gemeinnützigen Lebenshilfen des Eifelkreis Bitburg und des Vulkaneifelkreises Daun haben deshalb gemeinsam die Stiftung der Lebenshilfen Bitburg, Daun, Prüm im Jahr 2008 gegründet.

Ziele und Aufgaben der Stiftung

Die Stiftung verfolgt das Ziel, die Förderung, Betreuung, Bildung und Integration von Menschen mit einer geistigen oder mehrfachen Behinderung aller Altersstufen nachhaltig zu unterstützen. Dies soll durch unmittelbare Fördertätigkeit erfolgen, sowohl durch die Heranziehung von Hilfspersonen, als auch durch ideelle und finanzielle Unterstützung.

Mit der Stiftung wollen wir den berechtigten Sorgen von vielen Eltern wie es mit der Versorgung und Betreuung ihrer behinderten Kinder später einmal weitergeht und wie deren Lebensqualität gesichert werden kann, Rechnung tragen.

Persönliche Fragen, auf die Ihnen die Stiftung eine Antwort anbieten kann

· Was wird aus meinem auf Hilfe und Unterstützung angewiesenen Kind, wenn ich einmal nicht mehr kann oder, wenn ich nicht mehr bin?

· Was wird aus unserem zum Teil mühsam erarbeiteten Vermögen im Erbfall? Kann ich es sichern und Vorsorge treffen, dass es zum Erhalt und zur Verbesserung der Lebensqualität meines Kindes eingesetzt wird, oder wird es teilweise oder ganz vom Sozialhilfeträger vereinnahmt?

So können Sie helfen!

Neben den Erträgen aus dem Stiftungsvermögen ist die Stiftung zur Realisierung ihrer Projekte insbesondere auf private Förderung angewiesen. Dies kann durch Spenden oder Zustiftungen erfolgen. Bei Spenden handelt es sich um Gelder, die im Rahmen des Stiftungszweckes verwendet werden. Bei Zustiftungen (auch in Form von z.B. testamentarische Hinterlassenschaften, Schenkungen, Geld-Zustiftungen) werden Gelder im Rahmen des Stiftungszweckes angelegt, nur der Ertrag wird zur Erfüllung des Stiftungszweckes verwendet.

Eltern eines behinderten Menschen können durch eine Zustiftung individuelle Verfügungen zur finanziellen Absicherung und zum Wohle ihres behinderten Kindes treffen. Die Stiftung kann als Erbe eingesetzt werden. So kann der Kapitalabfluss an den Sozialhilfeträger vermieden werden.

In einem persönlichen Gespräch informieren wir sie gerne ausführlicher!

Die den gemeinnützigen Zwecken der Stiftung zufließenden Zustiftungen sind frei von der Erbschafts- und Schenkungssteuer. Spenden sind steuerlich absetzbar. Spendenbescheinigungen werden selbstverständlich erstellt.

Hier finden Sie weitere Informationen über die steuerlichen Vorteile des Stiftens.

Stiftungsorgane

Organe der Stiftung sind der Vorstand und das Kuratorium.

Die Mitglieder der Stiftungsorgane üben ihre Tätigkeit ehrenamtlich aus.

Laut Stiftungssatzung hat die Stiftung einen Vorstand, der aus drei Personen besteht. Jede Lebenshilfe Kreisvereinigung beruft eine Person in den Vorstand für die Dauer von 5 Jahren.

Von der Lebenshilfe Daun wurde Alfred Haas (Vorsitzender), von der Lebenshilfe Prüm Aloysius Söhngen (stellv. Vorsitzender) und von der Lebenshilfe Bitburg Günter Hegner (Beisitzer) berufen.

Ihre Ansprechpartner:

| Alfred Haas Vorsitzender Sitzenbachweg 6 54550 Daun-Steinborn Tel. (0 65 92) 74 86 Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! |

Aloysius Söhngen stellvertretender Vorsitzender Tiergartenstr. 54 54595 Prüm Tel. (0 65 51) 94 30 Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! |

Günter Hegner Beisitzer Schillerstr. 8 54634 Bitburg Tel. (0 65 11) 67 19 1 Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein! |

Stiftungskuratorium der Lebenshilfen Bitburg, Daun und Prüm

| Dr. Reinhard Steinkamp (Vorsitzender) | 54595 Prüm | |

| Rainer Nickels (stellv. Vorsitzender) | 54634 Bitburg | |

| Dr. Dietrich Knoche | 54567 Neuwied | |

| Stefan Bost | 54550 Daun | |

| Rainer Berlingen | 54570 Kirchweiler | |

| Andreas Theis | 54634 Bitburg |

Steuerliche Vorteile des Stiftens

Engagement für einen "guten Zweck" kann mit erheblichen steuerlichen Vorteilen verbunden sein. Denn Zuwendungen an gemeinnützige Stiftungen können gegen Vorlage einer Zuwendungsbestätigung als Sonderausgaben steuermindernd geltend gemacht werden. Am 21. September 2007 hat der Bundesrat das "Gesetz zur weiteren Stärkung des bürgerschaftlichen Engagements" verabschiedet. Dadurch haben sich die steuerrechtlichen Rahmenbedingungen für Stifter und Stiftungen erheblich verbessert. Das Gesetz, das rückwirkend zum 01.01.2007 in Kraft getreten ist, sieht folgende Abzugsmöglichkeiten bei Zuwendungen (Spenden, Zustiftungen) an Stiftungen vor:

Spende

Bei einer Spende handelt es sich um eine freiwillige, unentgeltliche Zuwendung an eine gemeinnützige Körperschaft wie einer Stiftung, die diese Zuwendung zeitnah für ihre satzungsmäßigen Zwecke auszugeben hat. Gem. § 10b Abs. 1 EStG können Spenden zur Förderung steuerbegünstigter Zwecke im Sinne der §§ 52 bis 54 der Abgabenordnung an eine gemeinnüzige Stiftung insgesamt bis zu 20 Prozent des Gesamtbetrags der Einkünfte des Zuwendungsgebers als Sonderausgaben abgezogen werden. Abziehbare Zuwendungen, die den oben genannten Höchstbetrag überschreiten oder im Jahr der Zuwendung nicht berücksichtigt werden können, können im Rahmen der Höchstbeträge in den folgenden Jahren als Sonderausgaben abgezogen werden.

Zustiftungen

Gem. § 10b Abs. 1a S. 1 EStG können Spenden in den Vermögensstock einer gemeinnützigen Stiftungen (sog. Zustiftungen) auf Antrag des Steuerpflichtigen im Jahr der Zuwendung und in den folgenden neun Jahren bis zu einem Gesamtbetrag von 1 Million Euro abgezogen werden. Diese Abzugsmöglichkeit ist neben dem oben genannten Spendenabzug möglich. Bei Verheirateten steht der Abzugsbetrag jedem Ehegatten einzeln zu.

Beispielrechnung

Ein kinderloses Ehepaar besitzt ein Eigenheim. Jeder von beiden hat ein Bruttojahreseinkommen von 75.000 Euro sowie eigene Ersparnisse. Jeder von beiden hat von seinen Eltern ein Haus sowie das Geldvermögen vererbt bekommen. Bei entsprechenden Zuwendungen an eine bereits bestehende gemeinnützige Stiftung bzw. bei Gründung einer eigenen gemeinnützigen (Treuhand-) Stiftung kann das Ehepaar folgende Höchstbeträge im Zehnjahreszeitraum steuerlich geltend machen kann:

Normaler Spendenabzug gem. § 10b Abs. 1 S. 1 EstG:

jährlich 15.000 Euro (20 % von 75.000 Euro) pro Ehegatte: 30.000 Euro x 10 = 300.000 Euro

Sonderausgabenabzug gem. § 10b Abs. 1a S. 1 EStG:

einmalig im Zehnjahreszeitraum 1 Mio. Euro pro Ehegatte = 2 Mio. Euro

Sonderausgabenabzug für beide Eheleute zusammen im Zehnjahreseinkommen 2.300.000 Euro.

Quelle: Bundesverband Deutscher Stiftungen